La industria micro financiera está en un momento de aparente desaceleración, atribuido a diferentes factores, entre ellos el surgimiento de las empresas Fintechs y la innovación en general a nivel global. Se identificaron cinco áreas estratégicas, de alta relevancia para el cliente actual, que podrían ser susceptibles de innovación, logrando evolucionar a las instituciones micro financieras que logren dar el brinco al siguiente nivel.

Hace más de 30 años comenzaron a desarrollarse los modelos financieros enfocados en volumen; proporcionando oportunidades de formalización económica a la base de la pirámide. Empresas como: CAME, Fincomún y Compartamos fueron pioneros de esta nueva industria.

Ahora, inclusión financiera es un tema de alto interés internacional. Tanto el sector privado como público, están haciendo esfuerzos para bancarizar a la mayor cantidad de población a nivel global; buscando países más desarrollados, con mayor educación y crecimiento económico.

México es uno de los países de referencia en Latinoamérica respecto a las Instituciones Micro Financieras, siendo líder en eficiencia (Microfinance Information Exchange, 2012).

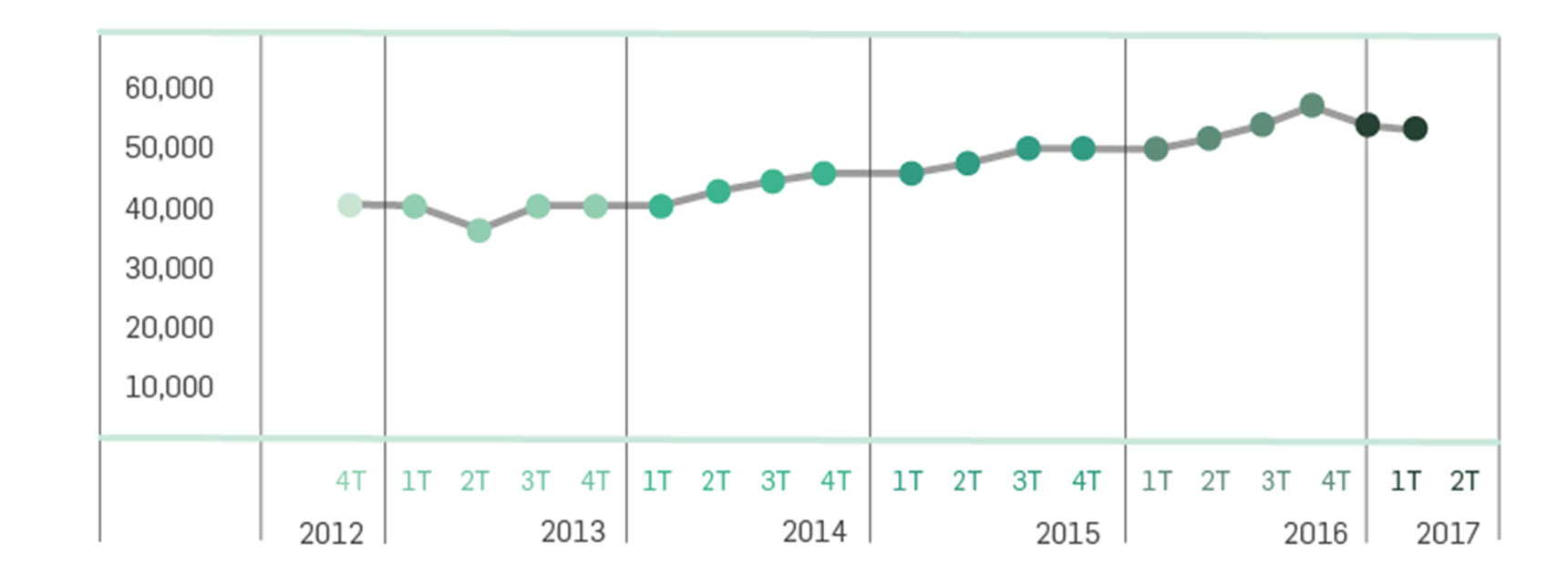

Aun así, estamos en un punto de quiebre en la industria. Las micro financieras en México han alcanzado a más de 130 millones de clientes en últimos 15 años de crecimiento acelerado; lo cual no representa ni el 20% del mercado potencial (International Financial Coporation, 2017).

Según el presidente ejecutivo de Santander México, Héctor Grisi Checa, el 32% de la población adulta en México no tiene ningún contacto con la banca.

La tendencia Fintech, a nivel global, ha afectado directamente el modelo de negocio de las empresas financieras y evolucionado la experiencia de usuario con prácticas digitales; optimizando la manera en que hace sus operaciones bancarias. Demostrando que el mayor aprovechamiento del mercado se lo llevará aquel que logre innovar en la categoría.

En junio 2017 se registraron 238 empresas Fintech en México; 50% más que el año anterior. Lo que indica un crecimiento exponencial que puede representar ganancia en el mercado de las IMFs. ¿Será que las start-ups superen a las Intituciones Microfinancieras tradicionales?

“Nunca podrás cruzar el océano hasta que tengas el valor de perder de vista la costa.”

— Cristobal Colón

Según Malcom Gladwell, en sus libros David y Goliat y Outliers, quien entienda más rápido las características y necesidades del consumidor será quien tenga mayor penetración de mercado; más allá de quién tenga más antigüedad o mayor capital de inversión.

Las nuevas empresas Fintech están ofreciendo opciones prácticas e innovadoras con nuevos productos y servicios, aprovechando ventajas del mercado con anticipación y agilidad, aventajando las empresas grandes (IMFs) que probablemente no estén atendiendo necesidades nuevas de los clientes, dejándolos insatisfechos.

Sin embargo, el surgimiento de la tendencia Fintech no es el único reto que enfrentan las IMFs. La rotación de personal operativo constante, el cierre de sucursales debido a la inseguridad nacional –entre otros factores– son las nubes negras que amenazan de manera consistente a esta industria, provocando que se eleven los costos operativos y, por ende, las tasas de interés (ProDesarrollo, 2017).

La industria microfinanciera estaba en un momento prolongado de aceleración hasta 2016 que empezó a caer. — Pro-desarrollo (2016)

Con base en lo anterior, ¿Será momento de innovar las micro-finanzas en México y detonar una nueva era de crecimiento exponencial?

Con la nueva Estrategia Nacional de Inclusión Financiera (ENEF), el mercado tiene potencial de alcanzar a 29 millones de adultos (World Bank, 2016) – de los 38,400,000 no bancarizados en México según el presidente de Banco Santander. – Uno de los conflictos principales es que las IMFs en México son muy similares en su modelo de negocio, oferta y procesos.

Adicional a las barreras de consumo mencionadas anteriormente, el cliente se siente confundido al elegir a su IMF, y cuando lo hace, es difícil retenerlo ya que no se está generando un vínculo entre empresa y cliente y mucho menos un amor de marca. Es difícil para el cliente reconocer los diferenciadores, abriendo camino a una gran oportunidad para construir en varios niveles; desde la experiencia de usuario hasta innovación de producto.

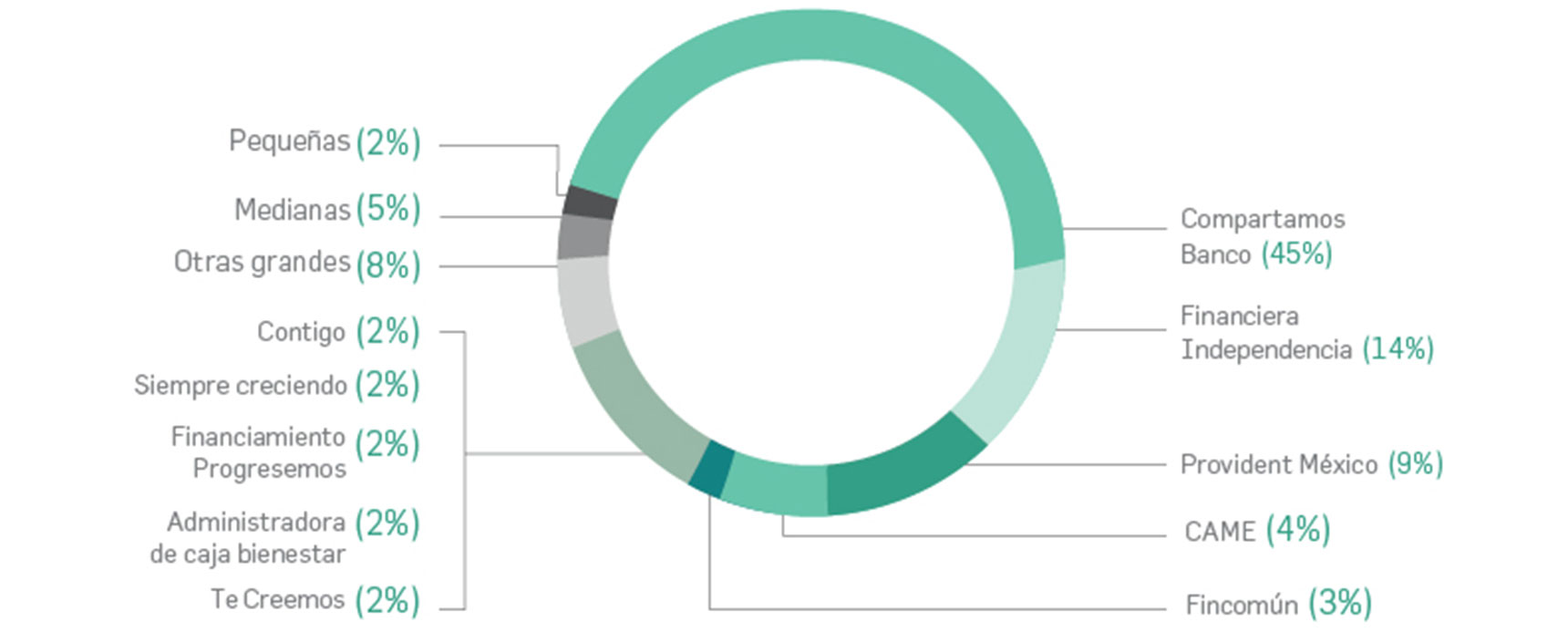

Más de la mitad de la participación de mercado está repartida entre tres competidores, destacando como líder Compartamos Banco. — Pro-desarrollo (2016)

Hoy en México, el líder del sector es Banco Compartamos, miembro de Grupo Gentera, quien tiene una participación de mercado por cartera total bruta de 45% (ProDesarrollo, 2016). Marcando una diferencia en el sector, al ofrecer diversidad de productos y utilizando herramientas tecnológicas a favor de los servicios al cliente.

Algunos de ellos son calculadoras digitales para realizar administrar presupuestos, educación financiera interactiva, aplicación móvil para efectuar movimientos financieros, servicio electrónico de envío de dinero, entre otros.Tienen como una de sus principales iniciativas, encontrar el cruce entre la tecnología y la educación para lograr bancarizar a más mexicanos y facilitar los servicios al cliente.

A pesar de su liderazgo notable en el mercado, de acuerdo a la revista Expansión, parece que Banco Compartamos está en un momento de desaceleración. La empresa declaró un retroceso de 1.2% anual en préstamos al consumo, así como un aumento del 2% en índices de morosidad desde 2015. Se está viendo afectada la calidad crediticia de su cartera, su margen de interés neto ajustado, rentabilidad e índices de morosidad (Expansión, 2017).

El reto no es inventar algo nuevo, sino que las innovaciones vienen cuando se logran extrapolar soluciones de otras categorías, industrias o geografías para atender necesidades no resueltas de la gente.

Existen cuatro principales maneras significativas para innovar: de nicho, comunicación, producto y experiencia/servicio. Por ejemplo, Nesspresso encontró un segmento de mercado en el consumidor premium de café, expandiendo el mercado que se creía que Starbucks tenía dominado por completo.

En el área de comunicación, Bachoco implementó una estrategia de publicidad disruptiva, sin necesidad de encontrar el hilo negro.

En cuanto a experiencia de consumidor, Starbucks es un gran ejemplo que llegó a revolucionar la industria de cafetería. ¿Quién hubiera pensado que el modelo de negocio de Vips y Sanborns pasaría a ser anticuado? El trato personalizado y el tipo de atención al cliente fueron característicos del modelo de negocio y éxito de Starbucks.

Por último, en innovación de producto, Nike desarrolló una nueva tecnología de tela para ropa deportiva: Dry Fit. Ahora, incluso es un tipo de tela en la categoría.

“La vida es como una bicicleta, para mantener el equilibrio, debes seguirte moviendo.”

— Albert Einstein

Nueve de cada diez empresas buscan innovar con base en tendencias momentáneas y/o ocurrencias. La cuestión está en definir una estrategia puntual con base en las necesidades no resueltas de la población mexicana, confesas y no confesas, a quien atienden las IMFs.

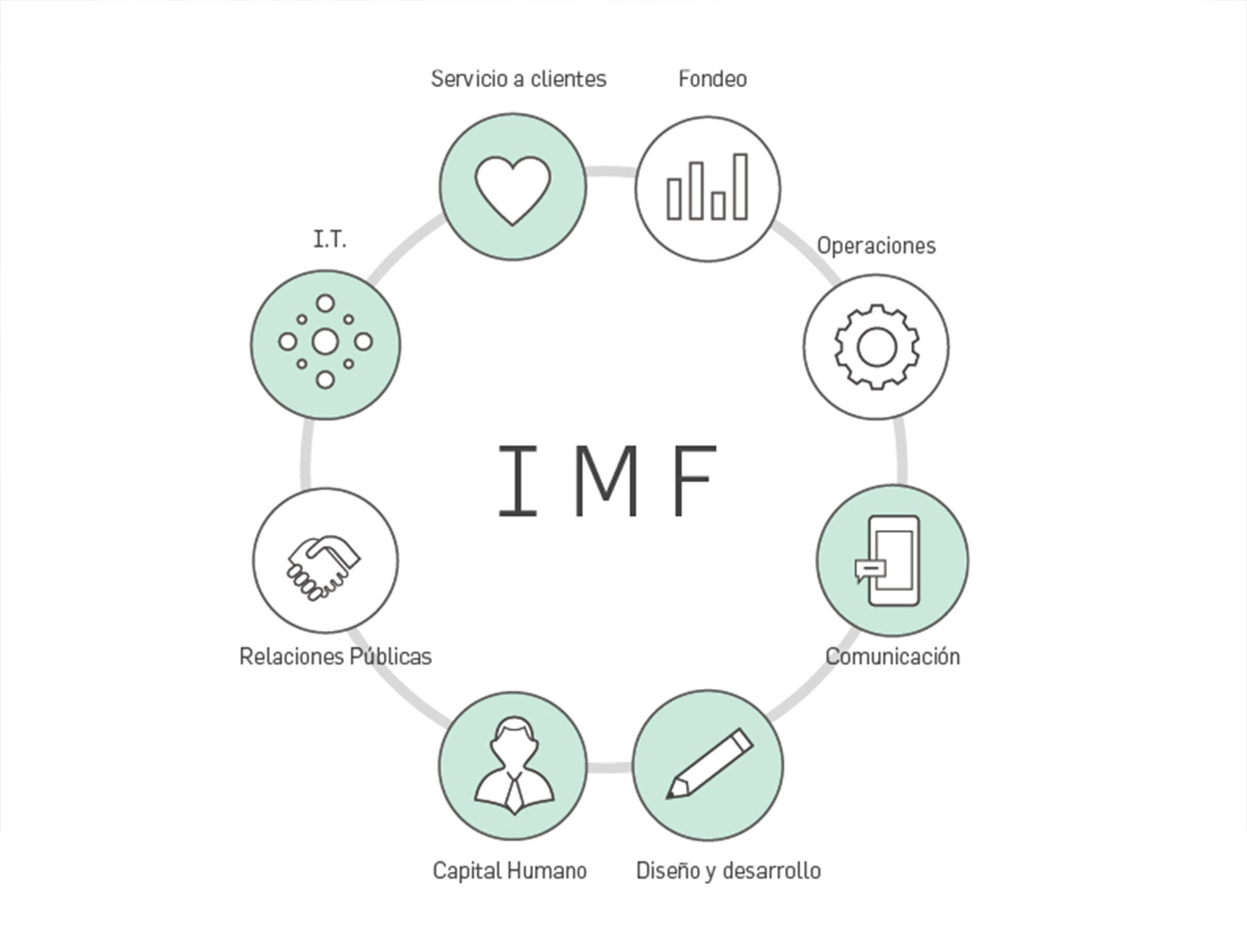

Existen ocho áreas operativas clave en mundo financiero. Descubrimos cuáles son en las que recae la oportunidad de innovar en la industria y distinguirse de la competencia homogénea que existe hoy.

Dentro de estas áreas clave, existen 5 estrategias que servirán como catalizador de las IMFs, haciendo más competitivo al negocio cuando sean implementadas de manera estratégica y puntual; llevando a la industria de micro finanzas en México, al siguiente nivel.

De las ocho áreas operativas clave, hay cinco que implementadas estratégicamente evolucionarán las IMFs. — Pro-desarrollo (2016)

- Mejorar la experiencia de usuario

Si bien las operaciones financieras no son una experiencia de indulgencia, tampoco deberían de padecerse. Desafortunadamente, ese es el caso de la gran mayoría de la oferta de las IMFs en México; lo cual es un factor para que haya disidencia y rotación de clientela.Los clientes están buscando formalizarse económicamente y buscan a un aliado que los guíe en el camino. La efectividad de la relación será reflejada por las emociones positivas del cliente al haber tenido contacto con la empresa. La experiencia de usuario genera percepción de marca y puede lograr confiabilidad y lealtad.Finca, una IMF en Pakistán, creó un área llamada CMS (Complaint Management System por sus siglas en inglés) dedicada exclusivamente a atender a los usuarios. Mensualmente, un porcentaje significativo de los clientes recibe una llamada de Finca para verificar su nivel de satisfacción con los servicios.Discovery Financial Services, un banco en EUA, ganó el CIO 100 Award de Proyecto Tecnológico Innovador, por su diseño personalizado en experiencia digital a los usuarios jóvenes. - Digitalizar formatos y procesos

Actualmente estamos en la llamada era digital, la cual ha provocado una transformación a nivel mundial en todos los aspectos del ser humano (salud, educación, transporte, comunicación, economía, etc.). Es importante que todas las industrias maduren sus puntos de contacto hacia herramientas tecnológicas para hacer más eficiente los procesos, tener mayor penetración y brindar al usuario un servicio más sofisticado y accesible.En México, el 59.5% de los mayores de 6 años tiene acceso a internet, de los cuales el 9.9% lo utiliza para realizar operaciones bancarias (INEGI, 2016).

Hoy en día la comunicación audiovisual está migrando a un modelo de mobile-first. 81 millones de mexicanos tienen un celular, de los cuales el 75% son smartphones (INEGI, 2017). Las microfinancieras podrían brindar programas de educación financiera mucho más robustos e interactivos para sus usuarios, de manera que les permita atraer nuevos clientes y sofisticar más a los que ya tienen. Así como ofrecer los servicios de crédito, ahorro y seguro a través de una plataforma práctica y más sencilla de controlar. Esto representa una gran oportunidad para llegar a los clientes de micro finanzas a través de herramientas digitales.Como se mencionaba anteriormente, el realizar operaciones interbancarias puede ser mejorado a través de la experiencia de usuario. Con herramientas digitales, se permite generar certidumbre al cliente, reducir ansiedad y brindar claridad, así como crear una vinculación y sensación de alianza real. - Generar engagement con colaboradores y clientes

La rotación de personal operativo es un fenómeno común en la industria de las IMFs, así como la migración de los clientes con sus promotores a la competencia.Existe un área de oportunidad importante para retener a los clientes y colaboradores, la cual proviene de una falla en la generación de vínculo entre empresa y cliente/colaborador. Es necesario desarrollar una cultura organizacional que permita generar empatía y lealtad. Se requieren valores y mensajes clave que detonen interacciones de valor, así como sentimiento de arraigo y pertenencia tanto para el cliente como para el colaborador. El usuario que se sienta comprendido y reconocido por su microfinanciera será mucho más propenso a desarrollar lealtad con la empresa y, por ende, mantener su cuenta con ella. Mientras que el colaborador que se sienta parte de algo más grande en donde su contribución es importante, será más un embajador que solo un empleado. Por ejemplo, las empresas de Pakistán Microfinance Network tienen un sistema de remuneración a sus empleados con base en tres métricas de resultados: cantidad de clientes, calidad de portafolio y calidad de feedback del cliente al promotor.La cultura es un factor importante para el crecimiento o estancamiento de las empresas, así como un punto clave para atraer y retener clientes. Empresas en donde el ambiente es muy estresante en el trabajo tienen 50% más gastos relacionados a la salud (seguros, faltas por visitas al doctor, etc.).

Se estima que más del 80% de las visitas al doctor son por estrés (Harvard Business Review, 2015).

El Portón, restaurante de Grupo Alsea, implementó en 2016 un programa de cultura organizacional y en el siguiente año se vieron reflejadas mejoras en la productividad y el compromiso de los colaboradores. “Llevo 35 años trabajando en El Portón y el año pasado fue el mejor año de mi vida; trabajando aquí, me hizo seguir creyendo en Grupo Alsea e inspirarme cada día a venir a trabajar.” –Gerente de El Portón Aeropuerto.Con el desarrollo acelerado de la industria, las IMFs han crecido en tamaño de alcance de negocio y cantidad de colaboradores. Aunque el crecimiento de una empresa resuelve muchos problemas, igualmente detona otros. Eventualmente surge la necesidad de un propósito y un sistema de valores operativos que alineen visiones y valores, más allá de los objetivos de negocio. Por eso, es importante diseñar una estrategia que conste de una serie de prácticas, ritos y rituales; así como sistemas de reconocimiento que generen, más que una base de vendedores, una comunidad de gente alineada por una causa mayor. - Diseñar productos y servicios tribales

El portafolio de las IMFs en México es rígido y homogéneo. Diversificar la oferta puede traer consigo mayor retorno de inversión y exponenciar el crecimiento. Como sucedió hace 15 años, cuando se desarrollaron créditos segmentados a mujeres; se generó mayor penetración de mercado y adquisición de nuevos clientes. En otras industrias, como la textil, empresas como Under Armour crecieron su utilidad en un 30% en 2015, a raíz de campañas enfocadas en el empoderamiento de la mujer (Forbes, 2016). En México existen muchos nichos de personas no bancarizadas, que incluso pudieran tener un mejor perfil crediticio. Desarrollar productos innovadores enfocados en resolver las necesidades de una tribu, puede traer consigo un cambio en la industria y a su vez ser un catalizador de inclusión financiera en el país. Por ejemplo, ¿qué pasaría si se ofrece un crédito a micro-emprendedores que además de ayudar a construir patrimonio, genere empleos para más mexicanos? Esto no solo ayudaría a la inclusión financiera, sino además a reducir la tasa de desempleo en el país.Banco Compartamos creó Fiinlab, una incubadora de negocios para start-ups que trabajan en herramientas para servicios financieros. Impulsando el desarrollo profesional y tecnológico de los mexicanos. Nabfins, en la India, ofrece un servicio de préstamo a jóvenes que trabajan en el campo y tienen alto potencial de desarrollo técnico-profesional, para capacitarlos con herramientas que les permitan desempeñarse en actividades profesionales como manufactura, logística y medicina. Posteriormente, Nabfins los pone en contacto con empresas en India y el extranjero para que se desarrollen profesionalmente. A través de las IMFs, se puede impulsar a los jóvenes a generar un valor compartido.

Consolidar un posicionamiento y resaltar diferenciadores

La percepción que se tiene de una empresa es muy importante para sus ventas y retención de clientes. En una industria tan homóloga es necesario contar con pilares diferenciadores, desde la cultura interna, hasta productos/servicios. De manera que se coloque a la IMF en una posición única dentro del mercado, además de tener una ventaja sobre su competencia a la hora de que el cliente haga la elección de su microfinanciera; prefiriendo a aquella que perciba como más creíble y experta y sobretodo, que le brinde confianza y calidad de servicio.

Es necesario tener una estrategia de comunicación detallada que permita al consumidor conocer de manera clara y consistente estos diferenciadores que hacen a la IMF distinta y superior dentro del sector. Atrayendo a los clientes y logrando vincularse con ellos, sobre todo si tiene productos innovadores, diseñados para resolver necesidades no cubiertas de la gente. Logrando que la comunicación no sea solo un gancho, sino un hilo conductor de toda una nueva experiencia que ayude a llevar al cliente de la mano de manera satisfactoria y fluida. Lo cual puede incidir en una relación de corresponsabilidad (prestar-pagar) y especialmente, de crecimiento mutuo.

Por ejemplo, hace menos de una década, Gatorade era el líder de las bebidas isotónicas, prácticamente con el 90% de participación de mercado. Hasta que en 2014 Powerade innovó su fórmula; desde entonces, comunica su diferenciador principal –4 iones versus 2– logrando liderazgo de mercado a total canales.

Con base en estas cinco estrategias, en Thrust Co., diseñamos una fórmula para impulsar el crecimiento exponencial de las empresas.

Una cultura centrada en el usuario genera comunidad, detonando sentido de pertenencia, reflejándose en el desempeño global de la empresa. Es importante que las IMFs logren desarrollar estrategias de innovación que ayuden a generar más valor compartido hacia dentro de la empresa y la sociedad. Así como generar relaciones de largo plazo con sus clientes que conlleve una experiencia deseable, replicable y repetible.

La industria micro financiera tiene un gran potencial de crecimiento, sobre todo en Méxicopor el contexto socio-financiero global. Estamos en un momento en el cual es indispensable realizar acciones puntuales enfocadas en el consumidor, buscando innovar en todas las áreas de la empresa y así tener mayor crecimiento y mejores resultados de negocio.

Se pueden acelerar ventas y retención de promotores y clientes, armando una estrategia que comprenda todas las áreas clave mencionadas anteriormente (Fondeo, Operaciones, Comunicación, Diseño y Desarrollo, Capital Humano, Relaciones Públicas, I.T. y Servicio a clientes), para ofrecer más que un producto financiero, una experiencia positiva y de desarrollo.

Es ahí cuando habrá mejores condiciones para los acreditados y las empresas, creando relaciones más enriquecedoras y mejorando la calidad de vida para los mexicanos.

“No es suficiente tener tu propio propósito. Si no crear un propósito colectivo.”

— Mark Zuckerberg

Thrust es una consultora de innovación estratégica especializada en el diseño de productos, servicios, culturas y Organizaciones Responsivas, preparadas para anticipar y resolver las necesidades de un mundo en constante movimiento.

Compartir

Bibliografía

Came-Crédito y Ahorro a Tu Medida. (2016). Obtenido de Came: https://www.came.org.mx/ Came. (2016). Obtenido de Came: https://www.came.org.mx/

CGAP PORTAL DE MICROFINANZAS. (2018). Obtenido de Microfinance Gateway: https://www.microfinancegateway.org/es/pa%C3%ADs/m%C3%A9xico

Crediclub S.A de C.V., S.F.P. (2017). Obtenido de Crediclub S.A de C.V., Sociedad Financiera Popular: www.crediclub.com

Crediclub S.A. de C.V., S. (2017). Crediclub. Obtenido de http://www.crediclub.com/Agrosamex, S. (8 de octubre de 2017). Estrategia de Inclusión Financiera, permitirá a México el acceso de 29 millones de personas a servicios financieros: BM. México. Asirvad Microfinance Limited. (2016). Obtenido de Asirvad Microfinance Limited: https://www.asirvadmicrofinance.co.in/

Banco Compartamos, SA, Institución de Banca Múltiple . (2018). Obtenido de Compartamos Banco: https://www.compartamos.com.mx/wps/portal/compartamos

Discover Bank, Member FDIC. (2017). Discover Named a 2016 CIO 100 Winner for Innovative Technology Project. Obtenido de Discover: https://investorrelations.discover.com/newsroom/press-releases/press-release-details/2016/Discover-Named-a-2016-CIO-100-Winner-for-Innovative-Technology-Project/default.aspx

EFE. (16 de octubre de 2016). Santander presenta un ambicioso programa de inclusión financiera en México. Obtenido de EFE, México Banca: https://www.efe.com/efe/america/mexico/santander-presenta-un-ambicioso-programa-de-inclusion-financiera-en-mexico/50000545-3409949

Ema Seppala, K. C. (1 de diciembre de 2015). Proof That Positive Work Cultures Are More Productive. Obtenido de Harvard Business Review: https://hbr.org/2015/12/proof-that-positive-work-cultures-are-more-productive Esquivel, H. (Enero de 2010). Medición del efecto de las microfinanzas en México. (R. Bancomex, Ed.)

Expansión. (29 de agosto de 2017). COMPARTAMOS BANCO RETROCEDE EN SUS PRÉSTAMOS AL CONSUMO. Obtenido de Expansión: https://expansion.mx/empresas/2017/08/29/compartamos-banco-retrocede-en-sus-prestamos-al-consumo?internal_source=PLAYLIST Fiinlab, G. i. (25 de agosto de 2016). Obtenido de El Siglo de Torreón: https://www.elsiglodetorreon.com.mx/noticia/1256374.gentera-innova-y-crea-fiinlab.html

Fincomún, S. F. (2016). Fincomún. Obtenido de http://www.fincomun.com.mx/principal/index.html

Fincomún, Servicios Financieros Comunitarios S.A. de C.V. S.F.P. (2017). Obtenido de Fincomún: http://www.fincomun.com.mx/

Financiera, F. I. (7 de septiembre de 2017). Estrategia Nacional de Educación Financiera (ENEF).

Gladwell, M. (2008). Outliers: The Story of Success. Little, Brown and Company.

Gladwell, M. (2013). David y Goliat. Little, Brown and Company.

Gensler, L. (11 de enero de 2016). Is Under Armour Losing Favor With Women? Obtenido de Forbes: https://www.forbes.com/sites/laurengensler/2016/01/11/under-armour-women-sales/#6e99904e3d9e

Grupo SDP. (15 de marzo de 2017). 3 de cada 4 usuarios de telefonía celular en México tienen smartphone: INEGI. Obtenido de SDP Noticias: https://www.sdpnoticias.com/tecnologia/2017/03/15/3-de-cada-4-usuarios-de-telefonia-celular-en-mexico-tienen-smartphone-inegi

Gutiérrez, F. (23 de octubre de 2016). Microfinancieras desaceleran su crecimiento. Obtenido de El Economista: https://www.eleconomista.com.mx/sectorfinanciero/Microfinancieras-desaceleran-su-crecimiento-20161023-0061.html

Gutiérrez, F. (23 de agosto de 2017). Fitch ve desaceleración de crecimiento en microcréditos. Obtenido de El Economista: https://www.eleconomista.com.mx/sectorfinanciero/Fitch-ve-desaceleracion-de-crecimiento-en-microcreditos-20170823-0039.html

Gutiérrez, F. (2 de julio de 2017). Morosidad prende focos rojos en el sector de microfinanzas. Obtenido de El Economista: https://www.eleconomista.com.mx/sectorfinanciero/Morosidad-prende-focos-rojos-en-el-sector-de-microfinanzas-20170702-0077.html https://www.came.org.mx/ . (2016). Obtenido de CAME: https://www.came.org.mx/

Inclusion, M. t. (23 de Junio de 2016). Obtenido de World Bank: http://www.worldbank.org/en/news/feature/2016/06/23/mexico-to-accelerate-path-to-financial-inclusion India Microfianance. (2017). MICROFINANCE REPORTSGet The Bharat Microfinance Report 2017 – 2018.

INEGI. (15 de mayo de 2017). Estadísticas a propósito del día mundial del internet (17 de mayo). Aguascalientes, Aguascalientes, México.

México, S. p. (2017). Obtenido de Agencia EFE: https://www.efe.com/efe/america/mexico/santander-presenta-un-ambicioso-programa-de-inclusion-financiera-en-mexico/50000545-3409949

NABARD. (2017). (Spenta Digital) Obtenido de National Bank for Agricultural Development: https://www.nabard.org/#lastPage

Nabfins.org. (2017). Obtenido de Nabfins: nabfins.org

Pakistan Microfinance Network. (2016). Social Performance Country Report. Peña, P. d. (4 de octubre de 2014). Obtenido de El Financiero: http://www.elfinanciero.com.mx/politica/pena-nieto-formaliza-nacimiento-de-prospera.html

ProDesarrollo. (2017). Benchmark de las Microfinanzas en México 2016-2017. ProDesarrollo Finanzas y Microempresa, A.C. (2013). Benchmarking de las microfinanzas en México 2013. CDMX.

Revista mbs. (Julio de 2012). Las 100 mejores microfinancieras de Latinoamérica Microfianance Information Exchance (MIX). Sectorial, M. e. (16 de octubre de 2016). HR Ratings Credic Rating Agency. SHARE Microfin Ltd. (2009). Obtenido de SHARE Microfin Limited: http://www.sharemicrofin.com/

Web Marketing Tips. (24 de agosto de 2017). Hábitos de Usuarios de Internet en México 2017 Estudio de la Asociación de Internet de México. Obtenido de Web Marketing Tips: https://webmarketingtips.mx/local/habitos-de-usuarios-en-mexico-2017-7-258/

Womens World Banking. (2018). Obtenido de Womens World Banking: https://www.womensworldbanking.org/ Zarate, M. O. (2010). Las microfinanzas en México, un acercamiento. (IIESCA-UV, Ed.)